Nowy rok to często nowy początek i czas na wprowadzanie w życie zmian, także w prawie. Podobnie jest w tym roku, czego przykładem jest obowiązująca od 1 stycznia opłata cukrowa, znana także jako tzw. podatek cukrowy.

Ustawodawca liczy, że dzięki dodatkowej opłacie, która (przynajmniej częściowo) przerzucona zostanie na konsumentów i przełoży się na istotny wzrost cen słodzonych napojów, ich spożycie spadnie. Dodatkowo środki finansowe pozyskane za pomocą tego narzędzia zasilą budżet Narodowego Funduszu Zdrowia oraz budżet państwa.

Niezależnie od tego, czy założenia społeczno-zdrowotne związane z opłatą się sprawdzą, dla wielu przedsiębiorców oznacza ona nowy obowiązek, jakim będzie comiesięczne składanie deklaracji rozliczeniowej. Zanim jednak przejdziemy do szczegółów związanych z rozliczeniem i obowiązkami podatników, warto przybliżyć podstawowe założenia dotyczące opłaty cukrowej.

Co warto wiedzieć o opłacie cukrowej?

Ustawa z dnia 14 lutego 2020 roku o zmianie niektórych ustaw w związku z promocją prozdrowotnych wyborów konsumentów w precyzyjny sposób wskazuje, których napojów dotyczy opłata cukrowa.

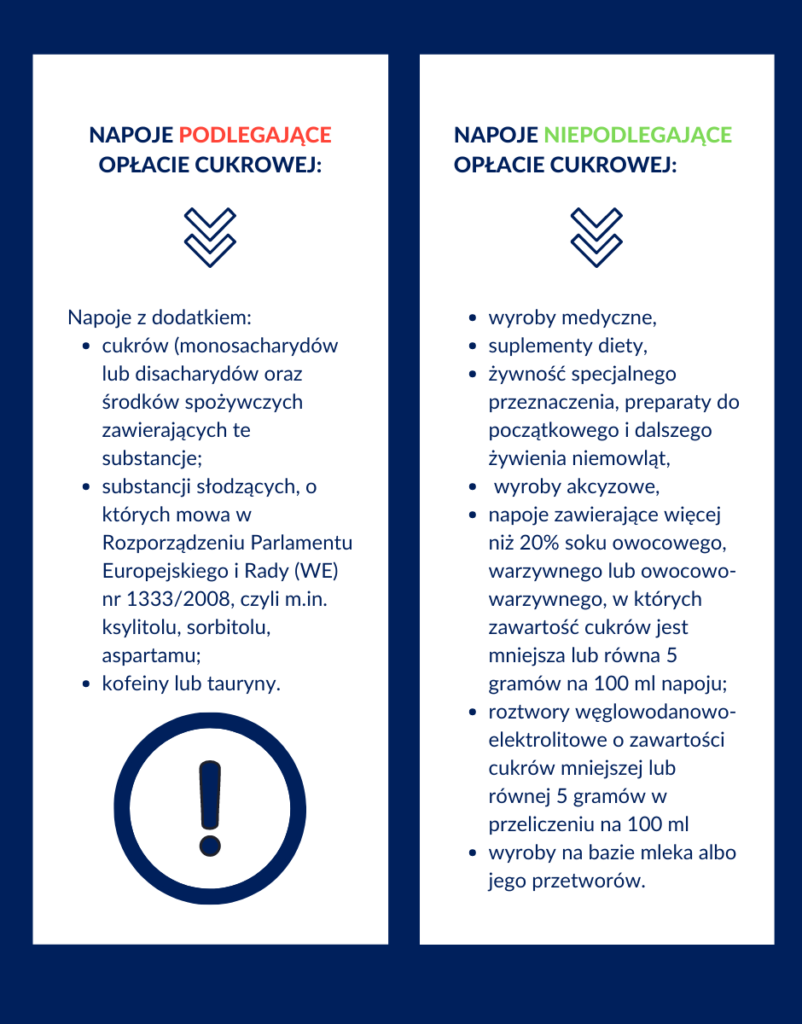

Danina ta nakładana jest na napoje z dodatkiem:

– cukrów (monosacharydów lub disacharydów oraz środków spożywczych zawierających te substancje,

– substancji słodzących, o których mowa w rozporządzeniu Parlamentu Europejskiego i Rady (WE) nr 1333/2008, czyli m.in. ksylitolu, sorbitolu, aspartamu,

– kofeiny lub tauryny.

Z opłaty tej wyłączone są z kolei:

– wyroby medyczne,

– suplementy diety,

– żywność specjalnego przeznaczenia, preparaty do początkowego i dalszego żywienia niemowląt,

– wyroby akcyzowe,

– napoje zawierające więcej niż 20% soku owocowego, warzywnego lub owocowo-warzywnego, w których zawartość cukrów jest mniejsza lub równa 5 gramów na 100 ml napoju,

– roztwory węglowodanowo-elektrolitowe o zawartości cukrów mniejszej lub równej 5 gramów w przeliczeniu na 100 ml,

– wyroby na bazie mleka albo jego przetworów, takie jak jogurty, maślanki, kefiry itd.

Obowiązkiem zapłaty podatku cukrowego objęte są osoby fizyczne, osoby prawne oraz jednostki organizacyjne nieposiadające osobowości prawnej, które:

– sprzedają napoje do punktów sprzedaży detalicznej;

– produkują albo nabywają takie napoje w ramach wewnątrzwspólnotowej dostawy towarów lub spoza UE (importerzy);

– zamawiają napoje u producenta, w przypadku, gdy skład napoju stanowi element umowy zawartej przez producenta, dotyczącej produkcji wskazanego napoju.

Jak widać, omawiana opłata dotyczyć może zarówno producentów, zamawiających jak i sprzedawców.

Podmiot produkujący na zamówienie także ma obowiązki

Mimo, iż w przypadku produkcji napojów na zamówienie opłata nałożona jest na zamawiającego, producent także ma obowiązki wobec urzędu skarbowego. Musi bowiem poinformować o fakcie takiego zamówienia naczelnika urzędu skarbowego (właściwego ze względu na siedzibę/miejsce zamieszkania zamawiającego), najpóźniej w dniu powstania obowiązku uiszczenia opłaty. Taką samą informację należy przekazać zamawiającemu. Szczegółowe wytyczne dotyczące informacji omawia Art. 12c ust. 4 Ustawy.

Opłata cukrowa – jak ją wyliczyć?

Zapewne najistotniejszą kwestią z punktu widzenia podatników jest to, jaką wysokość będzie miała opłata oraz jak ją prawidłowo wyliczyć.

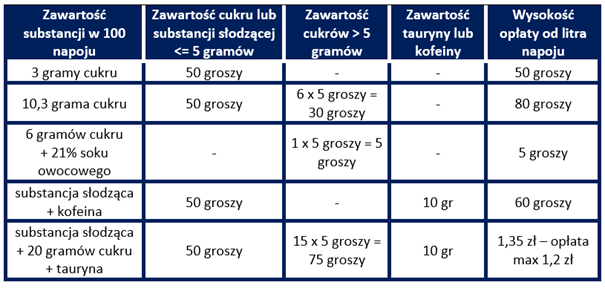

Na opłatę składają się dwie części – stała oraz zmienna. Opłata stała na każdy litr napoju wynosi 50 groszy przy zawartości cukrów w ilości równej lub mniejszej niż 5 gramów na 100 ml napoju lub przy zawartości co najmniej jednej substancji słodzącej (w dowolnej ilości). Z kolei opłata zmienna liczona jest jako 5 groszy zł za każdy gram cukrów powyżej 5 gramów w 100 ml napoju.

Dodatkowo w wypadku napojów z dodatkiem kofeiny lub tauryny należy doliczyć dodatkową opłatę w wysokości 10 groszy na litr napoju.

Końcowa opłata ograniczona jest do maksymalnej wysokości 1,2 zł w przeliczeniu na litr napoju.

Wyjątkiem od powyższej zasady są zawierające powyżej 5 gramów cukrów w 100 ml napoje:

– będące roztworami węglowodanowo-elektrolitowymi,

– z udziałem masowym soku owocowego, warzywnego lub owocowo-warzywnego nie mniejszym niż 20% składu surowcowego.

Na tego typu napoje nie nakłada się opłaty stałej.

Przykład: Zobacz, jak obliczyć wartość opłaty w zależności od składników napoju

Terminy, których nie można przeoczyć

Opłata cukrowa to kolejny praco- i czasochłonny obowiązek nałożony na polskich przedsiębiorców. Podmioty, które zostały objęte opłatą cukrową, zobowiązane są do składania comiesięcznych deklaracji CUK-1 w terminie do 25. dnia miesiąca. Pierwszą deklarację należy złożyć do 25 lutego 2021 roku.

Wychodząc naprzeciw aktualnym potrzebom, zespół IT9 przygotował narzędzie online, umożliwiające uproszczenie i automatyzację procesu składania wniosku. Zapraszamy do zapoznania się z naszą aplikacją.